一、房地产市场与青岛市场的对比情况

投资:开发投资增速逐月回升,但仍低于近年来平均水平

2009年1-11月,房地产和住宅开发投资分别同比增长17.8%和15.7% ,增速分别较上月加快1.2个百分点和1.6个百分点,延续今年以来的逐月回升势头,但与2000-2007年的平均水平25.6%和27.2%仍有较大差距,亦低于2008年全年水平。青岛1-11月房地产开发和住宅投资分别增长27%和20.0%,增速高于同期水平。

供应:09年施工和新开工面积低位增长,市场略显供给不足

2009年1-11月,商品房施工面积、新开工分别比上年增长17.2%、15.8%(2008年全年为16.0%和2.3%),连续两年保持低速增长,其中新开工面积连续两年增速远低于2000-2007年平均水平(19.8%)。1-11月,青岛商品房施工和新开工面积分别同比增长19.2%和26.3%,增速高于同期水平。

需求:主要城市住宅成交套数创历史新高

2009年,十六个城市的住宅成交套数均已超过2008年全年。厦门、杭州、福州、天津增长最为显著,分别是2008年的3.86倍、2.92倍、2.93倍和2.72倍。青岛2009年成交面积较上年增长1.38倍。

供求对比:销供比高于1,存量迅速消化,部分城市短期供给不足

2009年,重点城市的销供比均高于1,其中武汉超过2,北京、深圳、杭州接近1.5,上海,为1.16。

截至12月底,主要城市可售面积较08年底减少100-700万平方米(青岛减少约150万平方米),60%的城市出清周期下降12个月以上,其他城市减少6-9个月(青岛由年初的近20个月下降到12月底的5个月)。

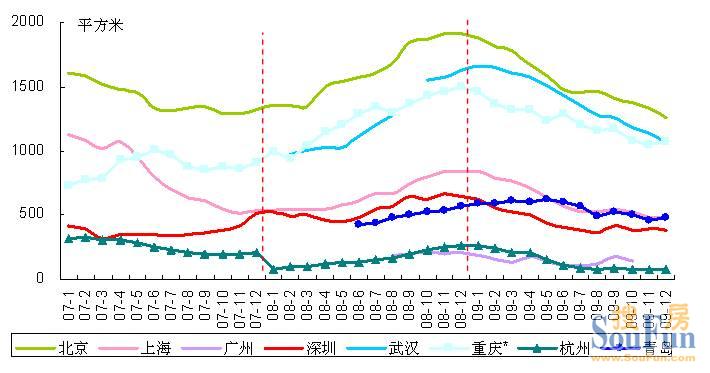

主要城市2007-2009年可售面积

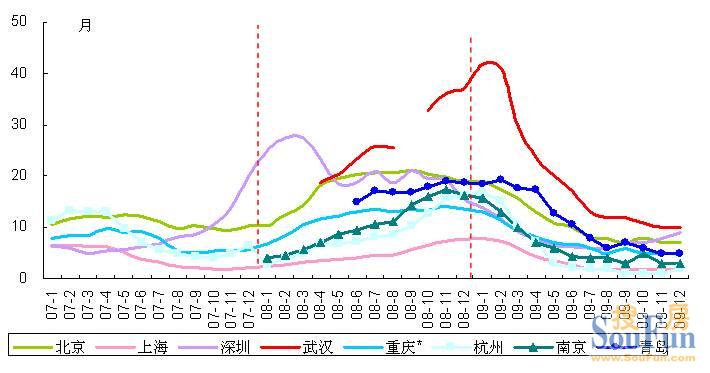

主要城市2007-2009年出清周期

价格:多数城市成交均价接近或超过历史水平并呈稳步上升态势

截至2009年12月,20个重点城市中已有北京、上海、广州、深圳、天津、重庆等17个城市先后突破历史水平,另外3个城市也已接近历史水平。

与今年1月相比,深圳、北京、厦门、南昌等10个城市住宅成交均价涨幅超过30%(青岛在售住宅对外平均报价全年上涨约20%)。

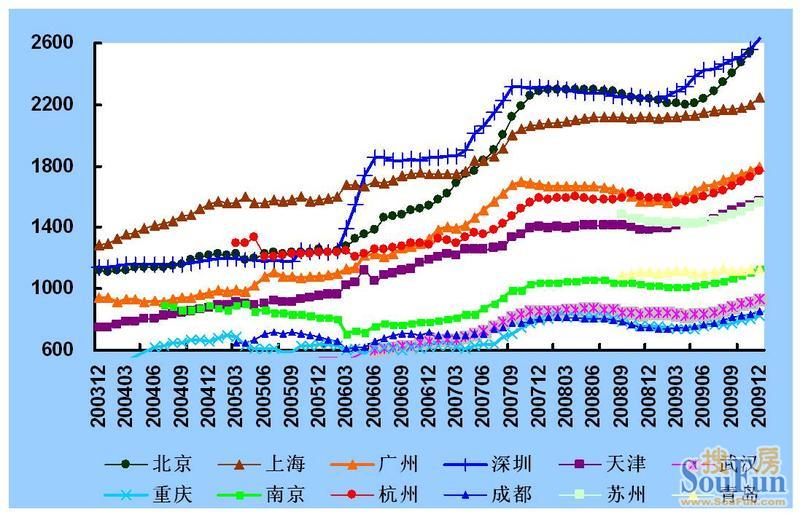

新房价格指数:十二个重点城市住宅价格指数均全面上扬

今年以来,主要城市中房指数全面上扬,涨幅前三位的分别是深圳、广州、北京,同比涨幅均超过10%。

十二个重点城市住宅指数走势图

二、青岛房地产市场具体表现

2009年全年成交面积增长1.38倍,增幅居位居主要城市前列

全年商品住宅成交规模达到历史水平,住宅销售面积从3月份开始环比大幅增长,6月单月销售面积达到90.5万平方米;下半年销售面积依旧保持在月均89万平方米的高位水平,全年商品住宅销售面积达866万平方米,较2008年增长138%。

2009年3月份以来住宅销售面积环比大幅增长,全年销售面积同比增幅超过130%

区域结构:城阳区、胶南市和黄岛区住宅成交面积位居前三位,合计占比超过40%

2009年1-11月,住宅成交面积排名前三位的区市依次是城阳区、胶南市和黄岛区,合计占比达到42.9%。市内四区(市南、市北、李沧和四方)合计占比为31.9%。

城阳区、胶南市和黄岛区住宅成交面积位居前三位,合计占比超过40%

户型结构:120平米以下占比超过七成

120平方米以下的中小户型月均占比达到72.2%,是青岛房地产市场成交的主体。其中,单套面积在90-120平方米区间的住宅成交占比,2009年下半年月均占比达到38.4%;其次是单套面积在60-90平方米区间的住宅,月均占比为31.9%。而180平方米以上户型月均占比只有为5.9%,比例仅高于面积在60平方米以下的户型。

120平方米以下户型成交占比超过7成

价位结构:09年下半年中高端住宅占比有所上升,09年12月超过40%

09年下半年,6000元/平方米以上的中高端住宅市场占比有所上升,由7月的36.9%上升到12月的40.9%。从各区间的占比来看,6000-8000元/平方米的住宅比例,2009年下半年月均占比为20.7%,其次是400-5000元/平方米的住宅,市场占比为18.8%。

中高端住宅(单价高于6000元/平方米)成交占比显著上升,09年12月超过40%

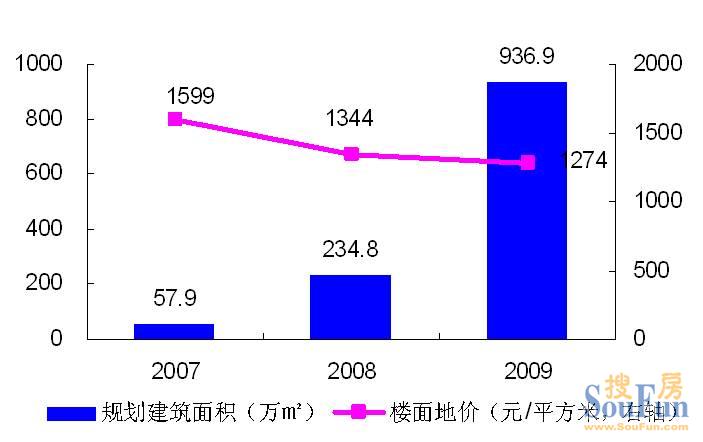

土地市场:住宅土地成交面积较2008年增长3倍

2009年,青岛市土地市场住宅土地成交建筑面积为936.9万平方米,较2008年增长3倍。平均楼面地价为1274元/平方米,较2008年小幅下降5.2%,而同期上市的住宅土地起始楼面地价为1456元/平方米,较2008年提高21.7%。

值得注意的是,虽然2009年青岛市住宅土地成交楼面地价较上年小幅下降,但单幅住宅地块楼面地价纪录不断被突破。世茂、万科、龙湖、中海等国内知名企业纷纷在青岛拿地,其中世茂和中海拿地的楼面价分别达到4250元/平方米和3220元/平方米。

住宅土地成交面积较2008年增长3倍,成交楼面地价小幅下降5.2%

三、2010年青岛市场未来展望

2009年宽松的货币政策在2010年仍将继续推动房价上涨,但政策转向需引起关注

2004年来房地产业历经政策“千锤百炼”,货币政策是关键:房地产业1998年“房改”特别是2003年明确房地产业支柱产业地位以来,房地产业成为国家调控重点,几乎每年都有各种 “政策”出台,但只有在2008年,在持续的从紧货币政策和宏观经济增速放缓的大背景下,中国房地产才首次出现性调整。

近期国家新政策的力度较为频繁,但需要注意的是“国四条”的政策不是新提法,关键还要看相关部委的后续政策配套及地方政府的落实。

“国十一条”中提出的“首付40%”能否得到各商业银行落实有待观察,但对市场的心理影响较大。1月12日央行提高存款准备金率,若房价继续保持较高增速,经济复苏超出预期,加息或贷款从紧等政策的出台可能在一季度就实行,这将对市场产生较大的影响。

基于2009年-2010年货币供应量将保持在历史高位的判断,以及宽松的货币政策对商品房销售价格指数的影响具有滞后性,预计房价在2010年(至少是上半年)仍将处于上升通道。

但须注意的是,由于信贷投放力度大,经济逐渐复苏,物价水平将住家企稳回升,若央行货币政策将转向(近期提高存款准备金率预示央行的政策调整可能快于预期),这对市场将产生较大的影响。

一线省市资额和销售额占比近年来持续下降,二三线城市空间更大

2008年,一线城市(北京、上海、广东)投资额和销售额占比分别为32%和42%,较2005年下降了10-12个百分点,较2001年下降了15-18个百分点,2009年前三季度反弹至33%和49%,但一线城市占比下降的趋势没有改变。

2008年,一、二、三线城市销售额平均降幅分别为32.6%、21.3%、9.3%,销售面积降幅分别为34.9%、23.7%、23.7%,二三线城市市场波动幅度更小,市场更为稳定。

图:一、二、三线城市房地产投资占比情况

图:一、二、三线城市商品房销售额占比情况

一线城市包括北京、上海、广州、深圳、杭州;二线城市包括天津、重庆、南京、武汉、成都、苏州、大连、厦门、西安、长沙、宁波、沈阳、福州、青岛、济南、合肥、太原、石家庄、中山;三线城市包括:黄山、无锡、东莞、珠海、惠州、三亚。

二手房市场容量继续放大,对房地产业的影响不容忽视

北上广深今年二手房成交套数纷纷超过新房,天津、杭州二手房成交量占比接近四成

一线城市房地产市场起步较早,中心区域房地产开发力度较大。随着中心城区可供开发土地日趋减少,新房开发逐渐向外城区或郊区转移,中心城区住宅供给主要靠二手房,这些城市住宅市场的二手房成交量已超过新房,预计这一趋势将逐渐向二三线城市转移。

二手房市场不断扩大将给房地产业带来深远影响:

房源供给更加多元化,有利于满足不同需要的购房者的需求;

潜在供给增加,降低供给方影响市场的能力,对开发商而言,忽视二手房市场的变化可能导致投资决策失误;

新房价格将受到二手房价的影响,新房周边可参照的二手房价及潜力将最终决定新房的投资价值而不是相反。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。